وجد المشترون لأول مرة في المملكة المتحدة أنفسهم في موقف صعب بشكل غير مسبوق في عام 2020. أولاً ، أصبحت أكبر عقبة أمام ملكية المنزل - الودائع الكبيرة المطلوبة لتأمين المنزل - أكبر ، حيث انسحب مقرضو الرهن العقاري معظمهم صفقات الرهن العقاري للحصول على قروض عقارية بنسبة 90 و 95 في المائة.

ثم، أسعار المنزل بدأ الارتفاع بشكل حاد ، تاركًا العديد من المشترين لأول مرة الذين كانوا يكافحون بالفعل للعثور على مساكن ميسورة التكلفة مع خيارات أقل. لا عجب أن الاهتمام بخطط قروض الأسهم الحكومية وغيرها من البرامج المصممة لمساعدة المشترين لأول مرة في سلم العقارات. ومع ذلك ، فإن الحقيقة هي أنه بينما سمع عنها معظم الناس مساعدة للشراء، قد تكون المخططات الأخرى مربكة أثناء التنقل ، وبعضها لم يتم نشره بشكل جيد ، لذلك لا يعرف الناس عنها ببساطة.

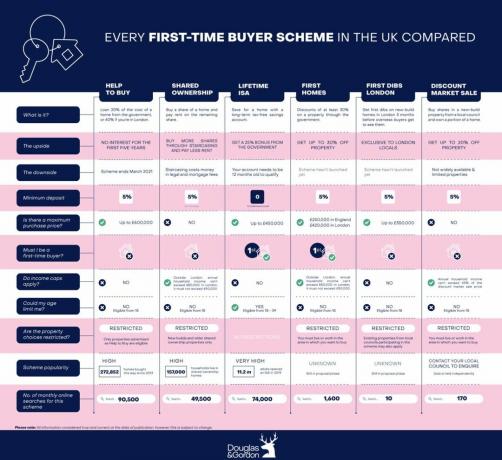

وكلاء العقارات في لندن دوغلاس وجوردون قارنوا كل مخطط مشتري لأول مرة في الدولة ، من المساعدة إلى الشراء والملكية المشتركة إلى نظام Lifetime ISA و First Homes. إليك كيفية المقارنة ، بما في ذلك الإيجابيات والسلبيات الرئيسية.

(رصيد الصورة: دوغلاس وجوردون)

1. تعليمات الشراء: طريقة سريعة للوصول إلى سلم العقار

من خلال وديعة بنسبة 5 في المائة ، يمكن للمشترين الذين يستخدمون نظام Help to Buy الاستفادة من قرض بنسبة 20٪ من الحكومة ، مما يعني أن الرهن العقاري يحتاج فقط إلى تأمين نسبة 75 في المائة المتبقية من العقار القيمة. تمنح Help to Buy London أولئك الذين يشترون في العاصمة قرضًا بنسبة 40٪ ، مع متطلبات رهن عقاري تصل إلى 55٪. يعتبر قرض المساعدة على الشراء بدون فوائد للسنوات الخمس الأولى.

الايجابيات:

- شراء منزل بسرعة

- الودائع منخفضة

- الاقتراض بدون فوائد لمدة خمس سنوات

سلبيات:

- يقتصر على منازل محددة حديثة البناء والمساعدة في شراء العقارات

- لا يمكن شراء منزل بأكثر من 600000 جنيه إسترليني

- يصبح القرض أكثر تكلفة بمرور الوقت

2. الملكية المشتركة: مفيدة لمن لديهم وديعة صغيرة

هذه ملكية مشتركة يمنحك المخطط فرصة لشراء ما بين 25 في المائة و 75 في المائة من قيمة منزلك مع دفع الإيجار على الحصة المتبقية. عند شراء 25 في المائة من المنزل ، فأنت عادة ما تحتاج فقط إلى إيداع 5٪ على الحصة التي تشتريها بدلاً من القيمة السوقية الكاملة. لديك بعد ذلك خيار شراء المزيد من الأسهم في منزلك في مرحلة لاحقة من خلال عملية تسمى "الدرج" ، حتى تمتلك 100 في المائة من العقار.

الايجابيات:

- ستزداد قيمة الجزء الذي تملكه من المنزل

- الودائع منخفضة

- يمكن الوصول إلى الرهون العقارية بشكل أكبر ، حتى لو كنت على أجر أقل

سلبيات:

- أنت مسؤول عن 100٪ من إيجار الأرض ورسوم الخدمة على الممتلكات الخاصة بك بغض النظر عن مدى انخفاض حصتك

- ستكون هناك قيود على تحسينات المنزل

- ليس كل المقرضين يقدمون رهونات ملكية مشتركة

3. معيار ISA مدى الحياة: رائع للمشترين الذين يدخرون بالفعل لشراء منزل

يمكّنك حساب التوفير الفردي مدى الحياة (ISA) من وضع ما يصل إلى 4000 جنيه إسترليني سنويًا في حساب لتوفيره لمنزلك الأول. إذا كنت تقوم بالفعل بحفظ لممتلكاتك الأولى ، فمن المنطقي تحويل أموالك إلى هذا النوع من الحساب للاستفادة من المكافأة الإضافية. تضيف الحكومة مكافأة بنسبة 25 في المائة إلى مدخراتك تصل إلى 1000 جنيه إسترليني سنويًا. يمكنك بعد ذلك سحب الأموال من حسابك لشراء منزلك الأول.

الايجابيات:

- تنمو أموالك بسرعة لشراء منزل بشكل أسرع

- استفد من مكافأة 25٪ على مدخراتك

- يمكنك تعبئة حسابك سنويًا أو شهريًا

سلبيات:

- لا يمكن شراء منزل بأكثر من 450.000 جنيه إسترليني

- أولئك الذين لديهم ممتلكات موروثة غير مؤهلين

- يجب أن يكون الحساب نشطًا لمدة 12 شهرًا قبل بدء تشغيل المكافأة

4. مخطط المنازل الأولى: ساعد في حفظ تصميم جديد

هذا مخطط جديد يمكّن المشترين لأول مرة من الحصول على خصم بنسبة 30 في المائة مقابل القيمة السوقية للمنازل في جميع أنحاء البلاد ، مما يقلل من احتياجات الودائع والرهن العقاري. لم يتم الانتهاء من تفاصيل هذا المخطط بعد ، لكنه يهدف إلى مساعدة المشترين لأول مرة على شراء العقارات في المناطق التي نشأوا فيها ، بدلاً من تسعيرها.

الايجابيات:

- احصل على خصم يصل إلى 30٪ على سعر السوق

- ادفع وديعة مخفضة

سلبيات:

- لا يمكنك شراء منزل بأكثر من 250.000 جنيه إسترليني في إنجلترا أو 420.000 جنيه إسترليني في لندن

- تنطبق حدود الدخل - يجب أن تكسب أقل من 80.000 جنيه إسترليني في إنجلترا و 90.000 جنيه إسترليني في لندن

5. الدبس الأول: يمنح السكان المحليين الميزة الأكثر تنافسية

تم الإعلان عن هذا المخطط من قبل عمدة لندن صادق خان في عام 2018 ، لضمان حصول السكان المحليين على `` الديبس الأول '' في المنازل الجديدة لمدة ثلاثة أشهر قبل تسويقها للجمهور في الخارج. تمنح First Dibs لسكان لندن أي شخص يعيش في العاصمة شهرًا بداية مبكرة عن الأشهر الثلاثة قبل طرحها في بقية أنحاء المملكة المتحدة.

الايجابيات:

- وصول حصري إلى بنيات جديدة في السوق

- ما عليك سوى التنافس مع السوق المحلي

- هناك خطط لبدء بناء 90 ألف منزل جديد بحلول عام 2021 ، لكن هذا لم تؤكده الحكومة بعد

سلبيات:

- يسري المخطط فقط على المنازل التي تصل قيمتها إلى 350 ألف جنيه إسترليني

- العرض لا يمكن أن يلبي الطلب حاليا

- هذه السياسة طوعية ولا تقدمها كل جمعيات الإسكان

6. بيع سوق الخصم: مثالي إذا لم يكن الموقع أولوية

يتيح مخطط ملكية المنازل منخفض التكلفة شراء عقارات بناء جديدة بخصومات تصل إلى 20 في المائة أو أكثر. لكي تكون مؤهلاً ، يجب أن تعيش في المنطقة التي تريد الشراء فيها. لكل مجلس متطلباته الخاصة ليكون مؤهلاً.

الايجابيات:

- مفيدة لذوي الأجور المنخفضة والمتوسطة

- استفد من خصومات تصل إلى 20٪ وأكثر

- قم بشراء عقار في منطقة نشأت فيها

سلبيات:

- يجب أن تكون مقيمًا في منطقة تقدم المخطط

- لا يمكن أن يتجاوز دخل أسرتك السنوي 45٪ من سعر البيع المخفض للعقار في السوق

- لا تقدم جميع المجالس وجمعيات الإسكان هذا المخطط