Prvi kupci u Velikoj Britaniji našli su se u dosad neviđeno teškoj poziciji 2020. Prvo, najveća prepreka vlasništvu nad stanom - veliki depoziti potrebni za osiguranje kuće - postala je još veća jer su se hipotekarni zajmodavci većinom povukli hipotekarni poslovi za zajmove za nekretnine od 90 i 95 posto.

Zatim, cijene kuća počeo naglo rasti, ostavljajući mnoge prve kupce koji su se već borili da nađu pristupačno stanovanje s još manje mogućnosti. Nije ni čudo što je interes u shemama državnih zajmova i drugim programima osmišljenim kako bi kupcima koji su prvi put ušli na nekretninu. Činjenica je, međutim, da je većina ljudi čula za to Pomoć pri kupnji, ostale sheme mogu biti zbunjujuće za navigaciju, a neke čak i nisu dobro objavljene pa ljudi jednostavno ne znaju za njih.

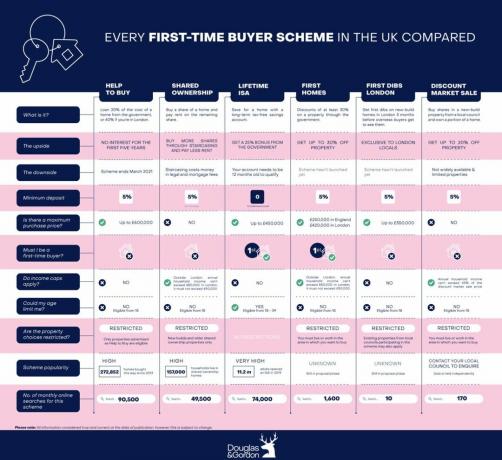

Londonski agenti za nekretnine Douglas i Gordon usporedili su svaku shemu prvog kupca u zemlji, od pomoći do kupnje i zajedničkog vlasništva do sheme doživotnog ISA-e i prve kuće. Evo kako se uspoređuju, uključujući glavne prednosti i nedostatke.

(Snimka: Douglas i Gordon)

1. Pomoć pri kupnji: brzi put do ljestvice nekretnina

Uz depozit od 5 posto, kupci koji koriste shemu Help to Buy mogu imati koristi od zajma od 20% od vlade, što znači da je hipoteku potrebno osigurati samo za preostalih 75 posto imovine vrijednost. Help to Buy London onima koji kupuju u glavnom gradu daje zajam od 40%, uz hipotekarni zahtjev do 55 posto. Zajam za pomoć pri kupnji beskamatni je prvih pet godina.

Prednosti:

- Brzo kupite kuću

- Depoziti su niski

- Beskamatno zaduživanje na pet godina

Protiv:

- Ograničeno na određene novoizgrađene kuće i pomoć pri kupnji nekretnina

- Ne možete kupiti kuću za više od 600.000 funti

- Kredit s vremenom postaje sve skuplji

2. Dijeljeno vlasništvo: Korisno za one s malim depozitom

Ovaj Zajedničko vlasništvo shema vam daje priliku da kupite između 25 i 75 posto vrijednosti vašeg doma dok plaćate najamninu na preostalu dionicu. Kada kupujete 25 posto kuće, obično morate staviti samo 5% depozita na dionicu koju kupujete umjesto pune tržišne vrijednosti. Zatim imate mogućnost kupiti kasnije više dionica u svom domu kroz postupak koji se naziva 'stubište', sve dok ne budete posjedovali 100 posto imovine.

Prednosti:

- Dio kuće koji posjedujete će rasti

- Depoziti su niski

- Hipoteke su pristupačnije, čak i ako imate nižu plaću

Protiv:

- Vi ste odgovorni za 100% zemaljske najamnine i naknade za uslugu na vašoj nekretnini bez obzira na to koliko je vaš udio nizak

- Bit će ograničenja za poboljšanje doma

- Ne nude svi zajmodavci hipoteke na zajedničko vlasništvo

3. Doživotna ISA: Odlična za kupce koji već štede za dom

Doživotni ISA (individualni štedni račun) omogućuje vam da godišnje uplatite do 4000 GBP na račun kako biste uštedjeli za svoj prvi dom. Ako već štedite za svoju prvu nekretninu, ima smisla prenijeti svoja sredstva na ovu vrstu računa kako biste iskoristili dodatni bonus. Vlada dodaje bonus od 25 posto vašoj uštedi do 1.000 funti godišnje. Zatim možete podići novac sa svog računa kako biste kupili svoju prvu kuću.

Prednosti:

- Brzo povećajte sredstva za bržu kupnju kuće

- Iskoristite bonus od 25% na svoju ušteđevinu

- Račun možete nadopuniti godišnje ili mjesečno

Protiv:

- Ne možete kupiti kuću za više od 450.000 funti

- Oni s naslijeđenom imovinom nisu podobni

- Račun mora biti aktivan 12 mjeseci prije nego što bonus uđe

4. Shema prvih domova: Pomozite spremiti novu gradnju

Ovo je nova shema koja kupcima koji prvi put omogućuju popust od 30 posto u odnosu na tržišnu vrijednost stanova u cijeloj zemlji, smanjujući potrebe za depozitima i hipotekama. Pojedinosti o ovoj shemi još nisu dovršene, ali namjerava pomoći kupcima koji prvi put kupuju nekretnine u područjima u kojima su odrasli, umjesto da cijene.

Prednosti:

- Ostvarite popust do 30% na tržišnu cijenu

- Platite umanjeni depozit

Protiv:

- Ne možete kupiti kuću za više od 250.000 funti u Engleskoj ili 420.000 funti u Londonu

- Primjenjuju se ograničenja prihoda - morate zaraditi manje od 80.000 funti u Engleskoj i 90.000 funti u Londonu

5. First Dibs: Mještanima daje najveću konkurentsku prednost

Ovu shemu najavio je gradonačelnik Londona Sadiq Khan 2018. godine kako bi se osiguralo da lokalno stanovništvo dobije prva razmatranja u novim domovima tri mjeseca prije nego što se plasiraju na tržište inozemne javnosti. First Dibs za Londonce daje svakome tko živi u glavnom gradu mjesec dana prije početka tri mjeseca prije nego što se proširi na ostatak Velike Britanije.

Prednosti:

- Ekskluzivan pristup novogradnji na tržištu

- Trebate se natjecati samo s lokalnim tržištem

- Planovi za početak gradnje 90.000 novih kuća do 2021. godine, no to Vlada još treba potvrditi

Protiv:

- Shema se primjenjuje samo na domove do 350.000 funti

- Ponuda trenutno ne može zadovoljiti potražnju

- Politika je dobrovoljna i ne nude je sve stambene udruge

6. Prodaja na popustu na tržištu: Idealno ako lokacija nije prioritet

Ova jeftina shema vlasništva nad kućama omogućuje kupnju nekretnina s popustom do 20 posto ili više. Da biste ispunjavali uvjete, morate živjeti u području u kojem želite kupiti. Svako vijeće ima svoje zahtjeve da bi bilo podobno.

Prednosti:

- Korisno za zaposlenike s niskim i srednjim plaćama

- Iskoristite popuste do 20% i više

- Kupite nekretninu u području u kojem ste odrasli

Protiv:

- Morate biti stanovnik općine koja nudi shemu

- Vaš godišnji prihod kućanstva ne može premašiti 45% diskontirane prodajne cijene imovine

- Ne nude sva vijeća i stambene zajednice shemu