ბრიტანელმა პირველადმა მყიდველებმა აღმოჩნდნენ უპრეცედენტოდ რთულ მდგომარეობაში 2020 წელს. პირველი, ყველაზე დიდი დაბრკოლება სახლის საკუთრებაში - დიდი დეპოზიტები, რომლებიც საჭიროა სახლის უზრუნველსაყოფად - კიდევ უფრო გაიზარდა, რადგან იპოთეკურმა კრედიტორებმა ყველაზე მეტად გაიყვანეს იპოთეკური გარიგებები 90 და 95 პროცენტიანი ქონების სესხებზე.

შემდეგ, სახლის ფასები დაიწყო მკვეთრი ზრდა, რის გამოც ბევრი პირველად მყიდველი, რომელიც უკვე იბრძოდა იაფი საცხოვრებლის პოვნაზე, კიდევ უფრო ნაკლები ვარიანტით. გასაკვირი არ არის, რომ მთავრობის წილობრივი სესხების სქემები და სხვა პროგრამები დაინტერესებულია პირველად მყიდველების დასახმარებლად ქონების ასვლაზე. ფაქტია, რომ მიუხედავად იმისა, რომ ადამიანების უმეტესობამ გაიგო ამის შესახებ დახმარება ყიდვისასსხვა სქემები შეიძლება დამაბნეველი იყოს ნავიგაციისთვის და ზოგი არც თუ ისე კარგად არის ცნობილი, ასე რომ ხალხმა უბრალოდ არ იცის მათ შესახებ.

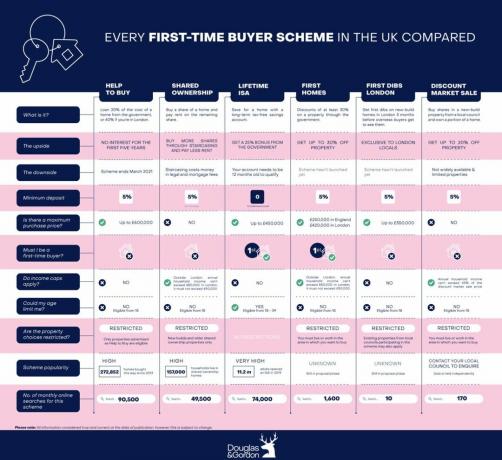

ლონდონის უძრავი ქონების აგენტები დუგლასი და გორდონი შეადარეს ქვეყანაში პირველად მყიდველთა სქემა, დახმარება ყიდვისას და გაზიარებული საკუთრება სიცოცხლის ბოლომდე ISA და პირველი სახლების სქემადან. აი, როგორ ხდება მათი შედარება, მათ შორის მთავარი დადებითი და უარყოფითი მხარეები.

(სურათის დამსახურება: დუგლასი და გორდონი)

1. ყიდვის დახმარება: სწრაფი გზა ქონების კიბეზე

5 პროცენტიანი ანაბრით, მყიდველებს, რომლებიც იყენებენ Help to Buy სქემას, შეუძლიათ ისარგებლონ 20% -იანი სესხით მთავრობა, რაც იმას ნიშნავს, რომ იპოთეკა უზრუნველყოფილია მხოლოდ ქონების დარჩენილი 75 პროცენტისთვის ღირებულება. ლონდონის ყიდვის დახმარება აძლევს მათ, ვინც დედაქალაქში ყიდულობს 40% -იან სესხს, იპოთეკის მოთხოვნით 55 პროცენტამდე. სესხის ყიდვის დახმარება უპროცენტოა პირველი ხუთი წლის განმავლობაში.

Დადებითი:

- იყიდეთ სახლი სწრაფად

- ანაბრები დაბალია

- უპროცენტო სესხი ხუთი წლის განმავლობაში

მინუსები:

- შემოიფარგლება მხოლოდ ახალი აშენებული სახლებით და ქონების შეძენაში

- სახლის ყიდვა 600 000 ფუნტზე მეტს არ შეუძლია

- სესხი დროთა განმავლობაში უფრო ძვირი ხდება

2. საერთო საკუთრება: სასარგებლოა მათთვის, ვისაც მცირე ანაბარი აქვს

ეს საერთო საკუთრება სქემა გაძლევთ შანსს იყიდოთ თქვენი სახლის ღირებულების 25 პროცენტიდან 75 პროცენტამდე, ხოლო დანარჩენ წილზე ქირა გადაიხადოთ. სახლის 25 პროცენტის ყიდვისას, როგორც წესი, თქვენ გჭირდებათ მხოლოდ 5% -იანი ანაბრის განთავსება იმ წილზე, რომელსაც ყიდულობთ, სრული საბაზრო ღირებულების ნაცვლად. ამის შემდეგ თქვენ გაქვთ შესაძლებლობა შეიძინოთ უფრო მეტი წილი თქვენს სახლში შემდგომ ეტაპზე, პროცესის სახელწოდებით "კიბე", სანამ არ გეკუთვნით ქონების 100 პროცენტს.

Დადებითი:

- იმ სახლის ნაწილი, რომელსაც ფლობთ, გაიზრდება

- ანაბრები დაბალია

- იპოთეკური სესხი უფრო ხელმისაწვდომია, მაშინაც კი, თუ თქვენ გაქვთ დაბალი ხელფასი

მინუსები:

- თქვენ ხართ პასუხისმგებელი ქონების ქირაზე და მომსახურების საფასურზე 100% –ზე, მიუხედავად იმისა, თუ რამდენად დაბალია თქვენი წილი

- იქნება შეზღუდვები სახლის კეთილმოწყობაზე

- ყველა კრედიტორი არ გთავაზობთ საერთო საკუთრების იპოთეკას

3. სიცოცხლის ISA: შესანიშნავია მყიდველებისთვის, რომლებიც უკვე დაზოგავენ სახლს

Lifetime ISA (ინდივიდუალური შემნახველი ანგარიში) გაძლევთ საშუალებას ჩადოთ 4,000 ფუნტი წელიწადში ანგარიშზე თქვენი პირველი სახლის შესანახად. თუ თქვენ უკვე დაზოგავთ თქვენს პირველ ქონებას, აზრი აქვს გადარიცხოთ თქვენი სახსრები ამ ტიპის ანგარიშზე, დამატებითი ბონუსით სარგებლობისთვის. მთავრობა 25 % -იან ბონუსს უმატებს თქვენს დანაზოგს წელიწადში 1000 ფუნტამდე. ამის შემდეგ შეგიძლიათ თანხის ამოღება თქვენი ანგარიშიდან თქვენი პირველი სახლის შესაძენად.

Დადებითი:

- სწრაფად გაზარდეთ თქვენი სახსრები სახლის უფრო სწრაფად შესაძენად

- ისარგებლეთ 25% ბონუსით თქვენს დანაზოგზე

- თქვენ შეგიძლიათ შეავსოთ თქვენი ანგარიში ყოველწლიურად ან ყოველთვიურად

მინუსები:

- სახლის ყიდვა 450,000 ფუნტზე მეტს არ შეუძლია

- ვისაც მემკვიდრეობით მიღებული ქონება არ აქვს უფლება

- ბონუსის ამოქმედებამდე ანგარიში უნდა იყოს აქტიური 12 თვის განმავლობაში

4. პირველი სახლების სქემა: დაეხმარეთ შეინახოთ ახალი ნაგებობა

ეს არის ახალი სქემა, რომელიც პირველად მყიდველებს საშუალებას აძლევს მიიღონ 30 პროცენტიანი ფასდაკლება ქვეყნის მასშტაბით მდებარე სახლების საბაზრო ღირებულებასთან შედარებით, რაც ამცირებს დეპოზიტებსა და იპოთეკურ მოთხოვნებს. ამ სქემის დეტალები ჯერ არ დასრულებულა, მაგრამ ის აპირებს დაეხმაროს პირველად მყიდველებს შეიძინონ ქონება იმ ადგილებში, სადაც ისინი გაიზარდნენ და არა ფასად.

Დადებითი:

- მიიღეთ ფასდაკლება 30% -მდე საბაზრო ფასზე

- გადაიხადეთ შემცირებული ანაბარი

მინუსები:

- ინგლისში 250,000 ფუნტზე მეტის ან ლონდონში 420,000 ფუნტზე სახლის ყიდვა არ შეიძლება

- ვრცელდება შემოსავლის ზღვარი - თქვენ უნდა მიიღოთ ნაკლები 80,000 ფუნტი ინგლისში და 90,000 ფუნტი ლონდონში

5. პირველი დიბ: ადგილობრივებს ანიჭებს ყველაზე კონკურენტულ უპირატესობას

ეს სქემა გამოაცხადა ლონდონის მერმა სადიქ ხანმა 2018 წელს, რათა უზრუნველყოს ადგილობრივმა მოსახლეობამ ახალი სახლების „პირველი დაკავება“ სამი თვის განმავლობაში, სანამ ისინი საზღვარგარეთულ აუდიტორიას გაუყიდიან. ლონდონელებისთვის პირველი დიბი აძლევს ყველას, ვინც დედაქალაქში ცხოვრობს, ერთი თვით ადრე, სამი თვით ადრე, სანამ ის ბრიტანეთის დანარჩენ ნაწილებში გავრცელდება.

Დადებითი:

- ექსკლუზიური წვდომა ახალ ნაგებობებზე ბაზარზე

- თქვენ მხოლოდ კონკურენცია უნდა გაუწიოთ ადგილობრივ ბაზარს

- 2021 წლისთვის იგეგმება 90,000 ახალი სახლის მშენებლობის დაწყება, მაგრამ ეს ჯერ კიდევ არ არის დადასტურებული მთავრობის მიერ

მინუსები:

- სქემა ვრცელდება მხოლოდ 350,000 ფუნტამდე ღირებულების სახლებზე

- მიწოდება ამჟამად ვერ აკმაყოფილებს მოთხოვნას

- პოლიტიკა არის ნებაყოფლობითი და ყველა საბინაო ასოციაცია არ გვთავაზობს მას

6. ფასდაკლების ბაზრის გაყიდვა: იდეალურია, თუ ადგილმდებარეობა არ არის პრიორიტეტი

ეს დაბალფასიანი სახლის მფლობელობის სქემა საშუალებას გაძლევთ შეიძინოთ ახალი სამშენებლო ქონება ფასდაკლებით 20 პროცენტამდე ან მეტით. უფლებამოსილების მისაღებად, თქვენ უნდა იცხოვროთ იმ მხარეში, სადაც გსურთ შეიძინოთ. თითოეულ საბჭოს აქვს საკუთარი მოთხოვნები, რომ იყოს უფლებამოსილი.

Დადებითი:

- სასარგებლოა დაბალი და საშუალო ხელფასის მქონე ადამიანებისთვის

- ისარგებლეთ 20% -მდე და მეტი ფასდაკლებით

- შეიძინეთ ქონება იმ ადგილას, სადაც გაიზარდა

მინუსები:

- თქვენ უნდა იყოთ დაბაში მცხოვრები, რომელიც გთავაზობთ სქემას

- თქვენი წლიური ოჯახის შემოსავალი არ შეიძლება აღემატებოდეს ქონების ფასდაკლების საბაზრო ფასის 45% -ს

- ყველა საბჭო და საბინაო ასოციაცია არ გვთავაზობს სქემას