ผู้ซื้อครั้งแรกในสหราชอาณาจักรพบว่าตัวเองอยู่ในสถานะที่ยากลำบากอย่างไม่เคยปรากฏมาก่อนในปี 2020 ประการแรก อุปสรรคที่ใหญ่ที่สุดในการเป็นเจ้าของบ้าน – เงินฝากจำนวนมากที่จำเป็นในการค้ำประกันบ้าน – นั้นยิ่งใหญ่กว่าเมื่อผู้ให้กู้จำนองถอนตัวมากที่สุด สัญญาจำนอง สำหรับสินเชื่ออสังหาริมทรัพย์ร้อยละ 90 และ 95

แล้ว, ราคาบ้าน เริ่มเพิ่มขึ้นอย่างรวดเร็ว ทิ้งให้ผู้ซื้อครั้งแรกจำนวนมากซึ่งกำลังดิ้นรนหาที่อยู่อาศัยราคาไม่แพงพร้อมตัวเลือกที่น้อยลง จึงไม่น่าแปลกใจที่ความสนใจในโครงการเงินกู้หุ้นของรัฐบาลและโครงการอื่นๆ ที่ออกแบบมาเพื่อช่วยเหลือผู้ซื้อครั้งแรกในขั้นบันไดอสังหาริมทรัพย์ ความจริงก็คือในขณะที่คนส่วนใหญ่เคยได้ยินเกี่ยวกับ ช่วยซื้อรูปแบบอื่นๆ อาจสร้างความสับสนในการนำทาง และบางแผนก็ไม่ได้รับการเผยแพร่เป็นอย่างดี ดังนั้นผู้คนจึงไม่ทราบเกี่ยวกับแผนดังกล่าว

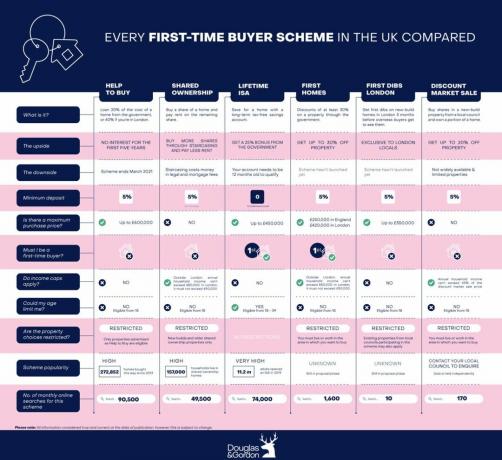

ตัวแทนอสังหาริมทรัพย์ในลอนดอน ดักลาสและกอร์ดอน ได้เปรียบเทียบโครงการผู้ซื้อครั้งแรกในประเทศทุกโครงการตั้งแต่ความช่วยเหลือในการซื้อและการเป็นเจ้าของร่วมกันไปจนถึงโครงการ ISA ตลอดชีพและโครงการบ้านหลังแรก นี่คือวิธีเปรียบเทียบ ซึ่งรวมถึงข้อดีและข้อเสียหลัก

(เครดิตรูปภาพ: ดักลาสและกอร์ดอน)

1. ช่วยซื้อ: วิธีที่รวดเร็วในการขึ้นบันไดทรัพย์สิน

ด้วยเงินฝากร้อยละ 5 ผู้ซื้อที่ใช้โครงการความช่วยเหลือในการซื้อสามารถได้รับประโยชน์จากเงินกู้ 20% จาก รัฐบาลซึ่งหมายความว่าการจำนองจะต้องเป็นหลักประกันสำหรับส่วนที่เหลือร้อยละ 75 ของทรัพย์สิน ค่า. Help to Buy London ให้เงินกู้แก่ผู้ซื้อในเมืองหลวง 40% โดยมีข้อกำหนดจำนองสูงถึง 55% ความช่วยเหลือในการซื้อเงินกู้ไม่มีดอกเบี้ยในช่วงห้าปีแรก

ข้อดี:

- ซื้อบ้านด่วนๆ

- เงินฝากมีน้อย

- เงินกู้ปลอดดอกเบี้ยนาน 5 ปี

จุดด้อย:

- จำกัดเฉพาะบ้านสร้างใหม่และช่วยซื้ออสังหาริมทรัพย์

- ไม่สามารถซื้อบ้านได้มากกว่า 600,000 ปอนด์

- เงินกู้จะแพงขึ้นเมื่อเวลาผ่านไป

2. การเป็นเจ้าของร่วม: มีประโยชน์สำหรับผู้ที่มีเงินฝากเพียงเล็กน้อย

นี้ เจ้าของร่วมกัน โครงการนี้ให้โอกาสคุณในการซื้อระหว่างร้อยละ 25 ถึง 75 ของมูลค่าบ้านของคุณในขณะที่จ่ายค่าเช่าส่วนที่เหลือ เมื่อซื้อบ้านร้อยละ 25 โดยปกติคุณจะต้องวางเงินมัดจำ 5% สำหรับหุ้นที่คุณกำลังซื้อแทนที่จะใช้มูลค่าตลาดเต็มจำนวน จากนั้นคุณมีตัวเลือกในการซื้อหุ้นเพิ่มเติมในบ้านของคุณในภายหลังผ่านกระบวนการที่เรียกว่า 'บันได' จนกว่าคุณจะเป็นเจ้าของ 100 เปอร์เซ็นต์ของทรัพย์สิน

ข้อดี:

- ส่วนของบ้านที่คุณเป็นเจ้าของจะมีมูลค่าเพิ่มขึ้น

- เงินฝากมีน้อย

- สินเชื่อที่อยู่อาศัยสามารถเข้าถึงได้มากขึ้น แม้ว่าคุณจะมีค่าจ้างต่ำกว่าก็ตาม

จุดด้อย:

- คุณต้องรับผิดชอบ 100% ของค่าเช่าภาคพื้นดินและค่าบริการในทรัพย์สินของคุณไม่ว่าส่วนแบ่งของคุณจะต่ำแค่ไหน

- จะมีข้อจำกัดในการปรับปรุงบ้าน

- ผู้ให้กู้บางรายไม่ได้เสนอการจำนองแบบแชร์ความเป็นเจ้าของ

3. ISA ตลอดชีพ: เหมาะสำหรับผู้ซื้อที่กำลังออมเพื่อบ้านอยู่แล้ว

ISA ตลอดชีพ (บัญชีออมทรัพย์ส่วนบุคคล) ช่วยให้คุณสามารถเก็บเงินได้ถึง 4,000 ปอนด์ต่อปีในบัญชีเพื่อบันทึกสำหรับบ้านหลังแรกของคุณ หากคุณกำลังออมทรัพย์สำหรับอสังหาริมทรัพย์แรกอยู่แล้ว คุณควรโอนเงินเข้าบัญชีประเภทนี้เพื่อรับประโยชน์จากโบนัสเพิ่มเติม รัฐบาลเพิ่มโบนัสร้อยละ 25 ให้กับเงินออมของคุณสูงถึง 1,000 ปอนด์ต่อปี จากนั้นคุณสามารถถอนเงินจากบัญชีของคุณเพื่อซื้อบ้านหลังแรกของคุณได้

ข้อดี:

- เพิ่มทุนของคุณอย่างรวดเร็วเพื่อซื้อบ้านได้เร็วขึ้น

- รับประโยชน์จากโบนัส 25% จากการออมของคุณ

- คุณสามารถเติมเงินในบัญชีของคุณแบบรายปีหรือรายเดือน

จุดด้อย:

- ไม่สามารถซื้อบ้านได้มากกว่า 450,000 ปอนด์

- ผู้ที่มีทรัพย์สินตกทอดไม่มีสิทธิ์

- บัญชีจะต้องเปิดใช้งานเป็นเวลา 12 เดือนก่อนที่โบนัสจะเริ่มขึ้น

4. The First Homes Scheme: ช่วยบันทึกงานสร้างใหม่

นี่เป็นโครงการใหม่ที่ช่วยให้ผู้ซื้อครั้งแรกได้รับส่วนลด 30% เมื่อเทียบกับมูลค่าตลาดของบ้านทั่วประเทศ ซึ่งช่วยลดความต้องการเงินฝากและการจำนอง รายละเอียดของโครงการนี้ยังไม่ได้รับการสรุป แต่มีจุดมุ่งหมายเพื่อช่วยให้ผู้ซื้อครั้งแรกสามารถซื้ออสังหาริมทรัพย์ในพื้นที่ที่พวกเขาเติบโตขึ้นมา แทนที่จะตั้งราคาขาย

ข้อดี:

- รับส่วนลดสูงสุดถึง 30% จากราคาตลาด

- จ่ายเงินมัดจำที่ลดลง

จุดด้อย:

- ไม่สามารถซื้อบ้านได้มากกว่า 250,000 ปอนด์ในอังกฤษหรือ 420,000 ปอนด์ในลอนดอน

- กำหนดวงเงินรายได้ - คุณต้องมีรายได้น้อยกว่า 80,000 ปอนด์ในอังกฤษและ 90,000 ปอนด์ในลอนดอน

5. First Dibs: ให้คนในท้องถิ่นได้เปรียบในการแข่งขันมากที่สุด

โครงการนี้ได้รับการประกาศโดยนายกเทศมนตรีกรุงลอนดอน Sadiq Khan ในปี 2018 เพื่อให้แน่ใจว่าชาวบ้านจะได้รับ "บ้านหลังแรก" ในบ้านใหม่เป็นเวลาสามเดือนก่อนที่จะออกวางตลาดไปยังผู้ชมในต่างประเทศ First Dibs for Londoners ให้ทุกคนที่อาศัยอยู่ในเมืองหลวงเริ่มต้นล่วงหน้าได้หนึ่งเดือนในช่วงสามเดือนก่อนที่จะขยายไปยังส่วนอื่นๆ ของสหราชอาณาจักร

ข้อดี:

- สิทธิพิเศษในการเข้าถึงบิลด์ใหม่ในตลาด

- ต้องแข่งขันกับตลาดท้องถิ่นเท่านั้น

- มีแผนจะเริ่มก่อสร้างบ้านใหม่ 90,000 หลังภายในปี 2564 แต่รัฐบาลยังไม่ได้รับการยืนยัน

จุดด้อย:

- โครงการนี้ใช้กับบ้านที่มีมูลค่าไม่เกิน 350,000 ปอนด์เท่านั้น

- อุปทานไม่สามารถตอบสนองความต้องการได้ในขณะนี้

- นโยบายนี้เป็นไปโดยสมัครใจและไม่ใช่ทุกสมาคมที่อยู่อาศัยจะเสนอให้

6. การขายในตลาดลดราคา: เหมาะอย่างยิ่งหากสถานที่ไม่มีความสำคัญ

โครงการการเป็นเจ้าของบ้านต้นทุนต่ำนี้ทำให้สามารถซื้ออสังหาริมทรัพย์สร้างใหม่ได้โดยมีส่วนลดสูงสุดถึง 20 เปอร์เซ็นต์หรือมากกว่า เพื่อให้มีสิทธิ์ คุณต้องอาศัยอยู่ในพื้นที่ที่คุณต้องการซื้อ แต่ละสภามีข้อกำหนดของตนเองเพื่อให้มีสิทธิ์

ข้อดี:

- ช่วยเหลือผู้มีรายได้น้อยและรายได้ปานกลาง

- รับส่วนลดสูงสุดถึง 20% และอีกมากมาย

- ซื้ออสังหาริมทรัพย์ในพื้นที่ที่คุณเติบโตมา

จุดด้อย:

- คุณต้องเป็นผู้มีถิ่นที่อยู่ในเขตเลือกตั้งที่เสนอโครงการ

- รายได้ครัวเรือนต่อปีของคุณต้องไม่เกิน 45% ของราคาขายในตลาดที่มีส่วนลดของอสังหาริมทรัพย์

- ไม่ใช่ทุกสภาและสมาคมการเคหะเสนอโครงการนี้